让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

左手质押右手并购:阳光诺和实控东谈主成本腾挪“暗雷”

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 源流:中原时报 中原时报记者 于娜 见习记者 赵文娟 北京报谈 近日,科创板上市公司阳光诺和(688621.SH)发布公告,文书拟通过“刊行股份+可调度公司债券”的组合支付容颜,收购实控东谈主利虔旗下的江苏朗研生命科技控股有限公司(下称“朗研生命”)100%股权,同期拟召募配套资金用于支付主见技俩开发等用度及补充流动资金。值得注目的是,这是阳光诺和继2023年阻隔初度并购后,时隔两年再度鼓动吞并主见的并购来回。 关联词,

-

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源流:中原时报

中原时报记者 于娜 见习记者 赵文娟 北京报谈

近日,科创板上市公司阳光诺和(688621.SH)发布公告,文书拟通过“刊行股份+可调度公司债券”的组合支付容颜,收购实控东谈主利虔旗下的江苏朗研生命科技控股有限公司(下称“朗研生命”)100%股权,同期拟召募配套资金用于支付主见技俩开发等用度及补充流动资金。值得注目的是,这是阳光诺和继2023年阻隔初度并购后,时隔两年再度鼓动吞并主见的并购来回。

关联词,在主见功绩波动、自身盈利承压、股权质押风险高悬的复杂布景下,商场对这笔实控东谈主关联来回的订价公允性、质押风险及将来整合恶果疑虑重重。《中原时报》记者致函阳光诺和,采访公司二次并购实控东谈主财富关连问题,遗弃发稿未收到回话。

“逆势并购自己并非乖张。果真要津的是,这是否是一次‘计谋性紧迫’,一经一次‘财务性赈济’?商场需要看到的,不是并购带来的短期‘限度作念大’,而是将来‘质地提高’的可考据旅途。”闻明营业照拂人,企业计谋民众霍虹屹对本报记者示意。

逆势并购背后的双面承压

阳光诺和对朗研生命的收购磋议历经两次计谋调治。

初度始于2022年,彼时来回目的明确为构建“CRO+CDMO”一体化就业平台,并减少关联来回。关联词在收到上交所下发的审核问询函(要点触及功绩本心和功绩赔偿、现款支付,来回目的及协同效应,朗研生命的业务及估值等问题)后,2023年8月,公司猬缩了来回预案,且未对监管问询作出公开回话。时隔两年,该并购磋议于2025年重启。5月12日公布的新版有打算中,公司将计谋打算调治为打造“CRO+医药工业”双轮运转花样,新增“产业协同效应”行动中枢鼓动依据,强调通过整合朗研生命的高端化学药坐蓐才智,收场研发与坐蓐法子的纵向协同。

值得注目的是,本次来回败露的数据露馅了多重矛盾信号:主见公司朗研生命2023—2024年营收同比下滑7.23%至4.31亿元,净利润却逆势增长50.36%至5438.64万元,呈现“增利不增收”的异常态势。若拉永劫辰轴不雅察,朗研生命2023—2024年的营业收入、净利润均不足2021—2022年。在此布景下,阳光诺和遴荐以“产业协同”之名鼓动并购,商场对其能否通过计谋调治(从“CRO+CDMO”转向“CRO+医药工业”)化解主见公司合手续性功绩下滑压力的争议合手续升温。

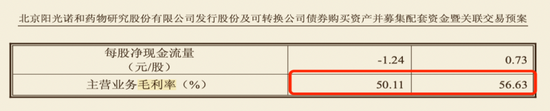

同期,阳光诺和自身功绩警报也同步拉响。2024年,阳光诺和归母净利润1.77亿元同比下滑3.98%,迎来上市后初度年度净利润下落,主营业务毛利率也从2023年的56.63%回落至50.11%。阳光诺和示意,受宏不雅经济及行业政策变化等影响,2024年度公司收入增幅放缓,尽管公司选择了降本增效等处罚限制方法提高公司经济效益,但由于东谈主员、诱导等固定成本的存在以及积极鼓动研发计谋转型,研发参加增大,导致2024年度净利润较上年同期下落。这一劣势在2025年一季度加重:归母净利润同比骤降59.34%,营收同比下滑8.49%。公司讲解,主因是公司仿制药业务受集采、MAH 轨制等政策的影响,营业收入下落、成本率上涨所致。

(截图来自初度来回草案)

(截图来自本次来回预案)

(截图来自本次来回预案)

诱导上次来回的阻隔原因(商场环境变化)及主见功绩波动,关于这次来回所审核要点是否变化的疑问,霍虹屹分析称,“来回所的和顺点,频频聚焦在并购是否挫伤中小股东利益、是否存在估值虚高和将来功绩不达预期的风险。”

闻明财税审民众、资深注册管帐师刘志耕告诉《中原时报》记者,“来回所可能会要求阳光诺和补充败露功绩本心赔偿保险方法、商誉减值敏锐性分析、可转债转股风险对冲机制等要津要求的细节,并对上次来回阻隔原因与本次有打算修订的关联性问题进行穿透式评释。”他同期强调,“复牌首日股价大跌反应商场对估值的合感性、关联来回透明度及政策风险存在担忧。为此,投资者应密切和顺来回所问询函内容,如预测触及功绩本心赔偿、商誉减值的测试等,若回话未能有用摒除疑虑,可能进一步激勉股价波动。”

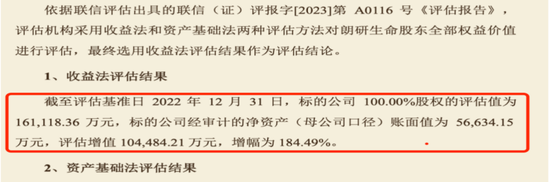

此外,主见公司呈现的功绩滑坡、“增利不增收”的背离性财务特征,使得估值方法的遴荐(收益法或财富基础法)也成为要津争议点。两年前的估值数据露馅,朗研生命100%股权评估值高达16.11亿元,较其5.66亿元的净财富账面值溢价184.49%,评估升值10.45亿元。这一高估值设置在主见公司其时的功绩高点之上。关联词时易世变,朗研生命的磋议情景已发生显贵变化。

刘志耕向本报记者示意,“本次估值大致率会选择收益法为主、财富基础法为辅的混杂方法,但需在敷陈中专项评释‘增利不增收’对现款流预测的影响。”

霍虹屹雷同合计,“相较之下,财富基础限定更多侧重企业‘现时’的财富净值,适用于盈利不领略或将来现款流难以预测的情况。从当今败露数据来看,若是朗研生命的盈利趋势清寒领略性,那么引入财富基础法,或选择收益法与财富基础法的加权组合,可能更为稳当。”

(截图来自初度来回草案)

“在主业盈利承压、主见功绩波动、估值争议不息的布景下鼓动并购,既可能是对将来的坚硬判断,也可能是对当下的无奈遴荐。”霍虹屹向本报记者示意。在他看来,这种双向财务压力下的并购决策,骨子上折射出企业对计谋机遇与生计危急的量度窘境。

股权质押撞上关联来回

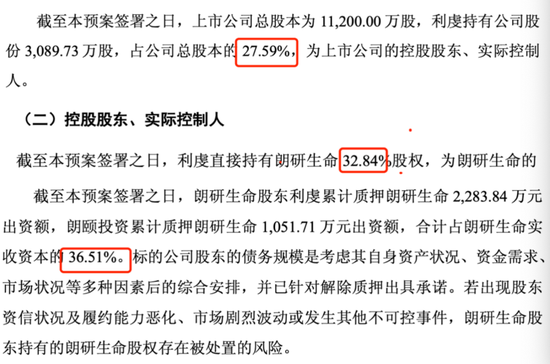

骨子上,这次来回是实控东谈主旗下财富的里面整合。股权架构露馅,阳光诺和与朗研生命背后是吞并位实控东谈主——利虔,利虔对阳光诺和的合手股比例为27.59%,对朗研生命的合手股比例为32.84%。值得注目的是,朗研生命当今仍有36.51%的股权处于质押状态。尽管来回两边本心在致密来回文献签署前撤废关连质押,但近似来回两边受吞并实控东谈主限制的关联来回属性,更为这场成本运作蒙上订价是否公允、限制权是否领略的层层迷雾。

(截图来自本次来回预案)

“高比例股权质押在成本商场经久是一枚‘定时炸弹’。若是并购音尘未能领略或提振商场预期,导致股价合手续承压,就可能触发质押平仓线。一朝质押方无力补仓或赎回,强平将带来限制权的潜在改造风险。”霍虹屹示意,“更值得警惕的是,一些公司在并购经由中,名义上收场了控股地位的改造或沉稳,实则由于质押和债务安排,限制权极其脆弱。一朝金融机构要求提前回购或追加质押,容易激勉四百四病。”

新智派新质坐蓐力会客厅集会创举发起东谈主袁帅告诉本报记者,“过往案例标明,高质押率并购来回往往伴跟着较高的省略情味,投资者需密切和顺商场动态与公司公告,实时调治投资策略。”

与此同期,由于来回两边均受实控东谈主利虔限制,这种“左手倒右手”的来回结构,使得主见财富订价、将来业务协同等要津法子的公谈性也备受质疑。霍虹屹进一步示意,“在并购来回中,实控东谈主一方垄断买卖两边,自然组成‘潜在利益运输’的疑窦。这种情况下,订价的合感性不仅是专科问题,更是信任问题,”“从投资者角度来看,应要点和顺三个‘信号’:一是质押比例是否已接近预警线;二是并购来回是否引入新的对赌安排或锁定机制;三是控股方是否具备饱胀的资金流应酬质押风险。清寒这些保护机制的并购,更容易在短期内演变为股东职权受损的危急。”

阳光诺和这次收购朗研生命100%股权,符号着其从传统的CRO企业向“研发+坐蓐”一体化的制药企业的计谋转型。关联词,关联来回的属性、股权质押的情况以及主见公司功绩的波动,使得投资者对来回的公允性及将来盈利才智合手严慎气派。跟着来回的合手续鼓动,商场将密切和顺自后续发扬及对上市公司的影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜